Que faut-il savoir sur le crédit immobilier dans le cadre d’une vente en l’état futur d’achèvement (VEFA) ?

Spécialement adapté à l’achat d’un logement sur plan, le crédit immobilier octroyé dans la perspective d’une VEFA répond à des besoins spécifiques.

Il vous permet notamment de différer le remboursement de vos mensualités dans l’attente de l’achèvement du bien. Ainsi, le remboursement ne commencera qu’après la construction totale du logement, vous évitant d’avoir à cumuler les mensualités de ce crédit avec un loyer (si vous êtes locataire) ou avec les mensualités de votre précédent crédit (si vous êtes déjà propriétaire d’un bien immobilier).

Qu’est-ce qu’une VEFA ? Comment fonctionne-t-elle ? Quand intervient le déblocage des fonds de votre crédit immobilier ? Quelles sont les spécificités de votre crédit immobilier ? À quel moment le prix de vente financé par le crédit immobilier doit-il être réglé ?

Pour tout savoir sur le crédit immobilier en matière de VEFA, consultez notre dossier.

Partager

Sommaire

Quand intervient le déblocage des fonds du crédit immobilier ?

Quels sont les risques sur mon crédit immobilier en cas de retard dans la construction ?

Quelles sont les conséquences de la faillite du promoteur sur mon crédit immobilier ?

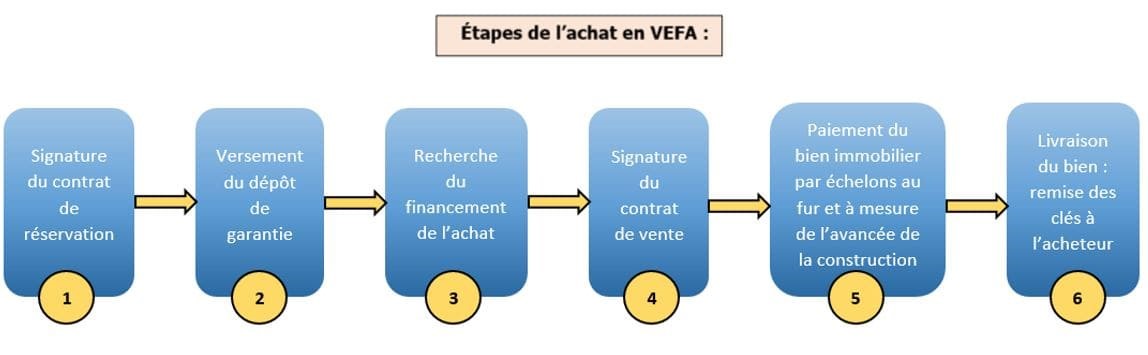

Comment fonctionne une VEFA ?

Une vente en l’état futur d’achèvement (VEFA) est une opération par laquelle le vendeur - promoteur immobilier - transfère immédiatement à l’acheteur la propriété du sol et des constructions existantes. Les constructions à venir, quant à elles, deviennent la propriété de l’acheteur au fur et à mesure de leurs réalisations.

Le vendeur conserve la maîtrise de l’ensemble des travaux jusqu'à leur achèvement, ce qui lui permet de mener à bien son projet de construction sans immixtion de l’acheteur.

Pour en savoir plus :

Articles 1601-1 à 1601-4 du code civil

Articles L. 261-1 et suivants du code de la construction et de l'habitation

Le contrat de réservation

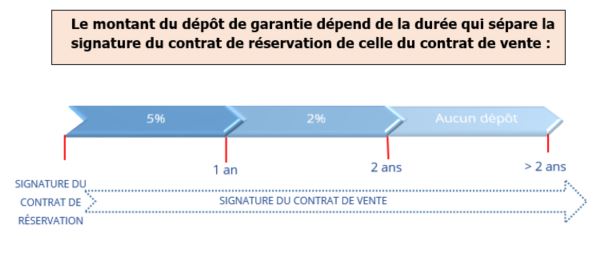

La VEFA est d’abord matérialisée par la conclusion d’un acte spécifique : le contrat de réservation. Ce contrat est aussi appelé contrat préliminaire car il précède le contrat de vente. C’est un acte par lequel le vendeur s'oblige à réserver un bien immobilier à l’acheteur. En échange, l’acheteur s'oblige à réaliser un dépôt de garantie sur un compte spécial ouvert à son nom dans une banque ou chez un notaire.

Remarque :

Le contrat de réservation n’est pas obligatoire dans le cadre d’une VEFA mais sa conclusion est recommandée afin de déterminer les caractéristiques de la vente : description et situation du bien, qualité de la construction, délais d'exécution des travaux, prix…

Son contenu doit respecter un certain formalisme :

- il doit être passé par écrit ; et

- il doit comporter des mentions obligatoires.

En pratique, le contrat de réservation figure néanmoins dans la liste des pièces justificatives à fournir au soutien d’une demande de crédit immobilier.

Pour en savoir plus :

Article L261-15 et suivants du code de la construction et de l’habitation

Article R261-25 et suivants du code de la construction et de l’habitation

Quand intervient le déblocage des fonds du crédit immobilier ?

Quelles sont les modalités de remboursement du crédit immobilier (après la livraison du bien immobilier acquis en VEFA) ?

Le dépôt de garantie

Une fois le contrat de réservation conclu, l’acheteur effectue un dépôt de garantie sur un compte ouvert à son nom dans une banque ou chez un notaire. Les fonds ainsi déposés ne peuvent être ni cédés, ni saisis, ni utilisés jusqu’à la conclusion du contrat de vente.

Si la vente aboutit, le montant du dépôt de garantie s’imputera sur le prix de vente. Si l’acheteur renonce à l’achat après l’expiration du délai de rétractation, le dépôt de garantie sera acquis au vendeur.

L’acheteur peut obtenir la restitution du dépôt de garantie en exerçant son droit de rétractation ou dans les hypothèses limitativement énumérées par la réglementation.

Pour en savoir plus :

Articles R261-28 et R261-31 du code de la construction et de l’habitation

Quand intervient le déblocage des fonds du crédit immobilier ?

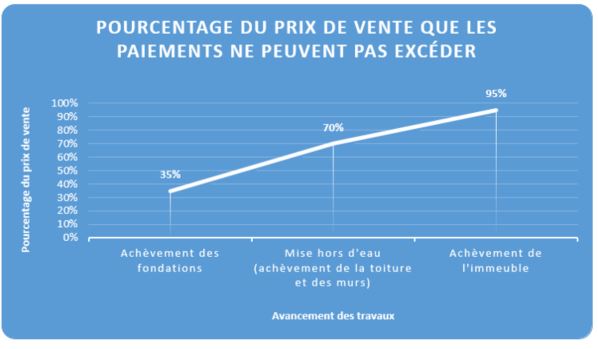

Contrairement à un crédit immobilier traditionnel pour lequel les fonds sont débloqués en une seule fois, dans le cadre d’une VEFA vous réglez le prix d’acquisition au moyen du financement bancaire, progressivement, en fonction de l’avancement des travaux et selon un échéancier prévu par la règlementation.

Au fur et à mesure de l’avancement de la construction, le vendeur réalise des appels de fonds et fournit un justificatif (attestation d’exécution des travaux effectués, bordereau d’avancement des travaux, …) qui sera remis à la banque pour obtenir le déblocage des fonds.

Ainsi, la particularité du crédit immobilier dans le cadre d’une VEFA réside dans son déblocage échelonné en paiements proportionnels à l’avancée des travaux :

Attention :

Toute clause contractuelle contraire à la règle de l’échelonnement des paiements est réputée non écrite (elle ne peut produire aucun effet). Si le vendeur perçoit l’intégralité du prix de l’immeuble avant son achèvement, l’acte de vente sera annulé !

Pour en savoir plus :

Article R261-14 du code de la construction et de l’habitation

Article L261-16 du code de la construction et de l’habitation

Les obligations d’information précontractuelle de la banque sont-elles identiques à celles d’un crédit immobilier traditionnel ?

Oui.

En phase précontractuelle, à la suite d’une demande de crédit immobilier et avant émission de toute offre de crédit, l’organisme prêteur (banque ou société de financement) est tenu par des obligations d’information similaires à celles relatives à la délivrance d’un crédit immobilier traditionnel (remise de la fiche d’information standardisée européenne (FISE), étude de solvabilité, …).

Bon à savoir :

Le contrat de vente et le contrat de crédit immobilier sont interdépendants : la conclusion ou l’absence de conclusion de l’un affecte l’autre.

Par exemple, selon la loi, la vente doit être conclue dans les 4 mois suivant l’acceptation de l’offre de crédit immobilier. À défaut, le contrat de crédit sera caduc (annulé) et l’emprunteur devra rembourser les sommes déjà perçues ainsi que les intérêts.

Pour en savoir plus :

Que savoir avant de conclure un contrat de crédit immobilier ?

Articles L.313-36 et suivants du code de la consommation

Les garanties que la banque peut exiger diffèrent-elles de celles d’un crédit immobilier traditionnel ?

Très peu.

La banque demande généralement une ou plusieurs garanties selon le profil de l’emprunteur afin de se protéger du risque de non-remboursement des échéances du crédit accordé pouvant amener à saisir le bien immobilier (on parle alors de « défaillance de l’emprunteur »).

Pour le financement d’une acquisition en VEFA comme pour le crédit immobilier traditionnel, les garanties les plus courantes sont l’hypothèque conventionnelle et le cautionnement.

L’hypothèque légale spéciale du prêteur de deniers (HLSPD) – en remplacement du privilège de prêteur de deniers (PPD) depuis le 1er janvier 2022 – est possible dans le cadre d’une VEFA sous certaines conditions (proposée en complément d’une hypothèque conventionnelle).

Pour en savoir plus :

Quelles garanties une banque peut-elle exiger pour accorder un crédit immobilier ?

L’assurance emprunteur est-elle obligatoire pour obtenir un crédit immobilier visant une acquisition en VEFA ?

En théorie, non. Aucune disposition légale n’impose à un emprunteur de s’assurer.

Toutefois, de manière identique au crédit immobilier traditionnel, la banque considère généralement que la souscription d’une assurance emprunteur est indispensable à la délivrance du crédit immobilier.

Pour en savoir plus :

Que faut-il savoir sur l'assurance emprunteur ?

Puis-je choisir librement mon assurance emprunteur ?

Assurance emprunteur : quand et comment faire jouer la concurrence ?

Vous avez des difficultés à vous assurer à cause d'un problème de santé ?

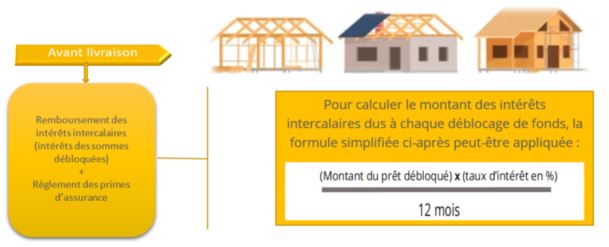

À quoi correspond le règlement des intérêts « intercalaires » (avant la livraison du bien immobilier acquis en VEFA) ?

Très courants en VEFA, les intérêts intercalaires sont réglés pendant la période dite « période d’anticipation ». Elle est comprise entre le déblocage du premier appel de fonds et le dernier déblocage de l’intégralité des fonds réalisé à la livraison du bien immobilier.

Les intérêts intercalaires correspondent aux intérêts engendrés par les montants qui ont déjà été débloqués. Ils augmentent donc progressivement au gré des appels de fonds.

Contrairement aux mensualités d’un prêt qui comportent généralement une part de remboursement du capital emprunté et des intérêts, les intérêts intercalaires ne sont composés que d’intérêts. Ainsi, pendant toute la phase de construction, seuls les intérêts intercalaires sont payés et le crédit ne diminue pas.

Le règlement des intérêts intercalaires intervient généralement mensuellement ou selon un échéancier précisé dans le contrat de crédit.

Le montant total des intérêts intercalaires est inclus dans le calcul du taux annuel effectif global (TAEG) du crédit immobilier.

En pratique, avant la livraison du bien immobilier, les banques vous proposent généralement de ne régler que les intérêts intercalaires afin d’alléger vos charges financières entre les coûts liés à votre logement actuel et ceux liés à votre futur logement.

Remarque :

Pour visualiser votre situation financière au plus juste, il est conseillé de demander à votre banque l’édition d’un tableau d’amortissement prévisionnel indiquant les montants progressifs des intérêts intercalaires.

Pour en savoir plus :

Qu’est-ce que le Taux Effectif global (TEG) ou Taux Annuel Effectif global (TAEG) ?

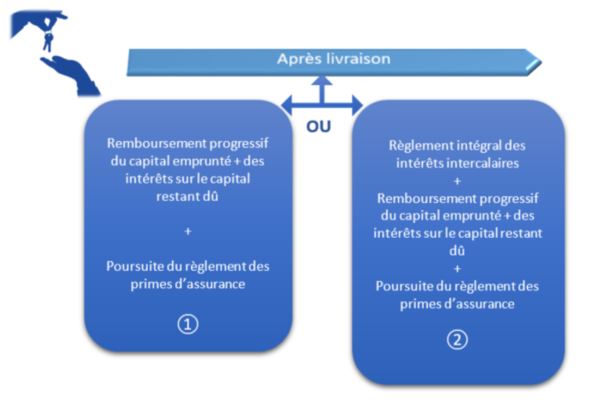

Quelles sont les modalités de remboursement du crédit immobilier (après la livraison du bien immobilier acquis en VEFA) ?

Par principe, le mode de règlement du crédit sera ajusté selon les capacités financières et le profil de l’emprunteur.

Il est fréquent pour une acquisition en VEFA avec déblocages successifs de fonds que le remboursement du capital emprunté et de ses intérêts débute après le dernier déblocage des fonds, à la livraison du bien immobilier : c’est ce qu’on appelle le différé d’amortissement.

Il existe deux types de différé d’amortissement :

- Le différé d’amortissement partiel (①) correspond au règlement des intérêts intercalaires et des primes d’assurance jusqu’à la livraison du bien. Le remboursement des mensualités du crédit commence quant à lui à compter de la livraison. Ce cas se rencontre en pratique pour une acquisition en VEFA à titre de résidence principale ou de résidence locative ;

- Le différé d’amortissement total (②) correspond au remboursement du capital emprunté et de tous les intérêts (intercalaires et classiques) à partir d’une date convenue avec la banque à compter de la remise des clés. Ce cas concerne généralement une acquisition en VEFA en tant qu’investisseur.

Remarque :

- Depuis 2021 et afin de lutter contre le surendettement des ménages, la durée d’un crédit immobilier (pour l’acquisition d’un bien ancien ou neuf) ne peut pas dépasser 25 ans ;

- Par exception, pour un achat en VEFA, la banque peut allonger la durée du crédit immobilier jusqu’à 27 ans pour intégrer le différé de remboursement (soit 25 ans auxquels s’ajoutent 2 années correspondant à la durée moyenne de construction d’un programme immobilier) ;

- Au commencement du remboursement effectif du capital emprunté, la banque peut vous remettre un nouveau tableau d’amortissement excluant les intérêts intercalaires qui auraient déjà été réglés.

Pour en savoir plus :

Qu’est-ce que le Taux Effectif global (TEG) ou Taux Annuel Effectif global (TAEG) ?

Décision n°D-HSCF-2021-7 du 29 septembre 2021 relative aux conditions d’octroi de crédits immobiliers

Décision n°D-HCSF-2023-2 du 29 juin 2023 relative aux conditions d'octroi de crédits immobiliers

Quels sont les risques sur mon crédit immobilier en cas de retard dans la construction ?

Le contrat de crédit immobilier octroyé pour une acquisition d’un bien en VEFA repose sur un échéancier prévisionnel précis. En principe, cet échéancier prévoit que le remboursement des mensualités commence à l’issue d’une période déterminée entre le prêteur et l’emprunteur (par exemple 24 mois).

Or, il peut arriver que le promoteur prenne du retard sur les constructions (intempéries, demande de modification du logement notifiée par l’acquéreur, sol pollué, …). Dans ce cas, il est possible que vous ayez déjà à rembourser les mensualités de votre crédit alors que les constructions sont toujours inachevées.

Si vous ne pouvez pas commencer à rembourser vos mensualités, des pénalités de retard peuvent également s’ajouter.

Il est vivement conseillé de relire les termes de votre contrat de crédit immobilier et/ou de consulter votre banque afin de déterminer précisément les conséquences financières du retard pris par le promoteur sur votre financement.

Remarque :

Selon les facultés offertes par votre banque, le report du règlement de vos mensualités peut vous occasionner des frais supplémentaires (par exemple la prolongation de la durée de règlement des intérêts intercalaires et/ou l’allongement de la durée de remboursement de votre crédit).

Quelles sont les conséquences de la faillite du promoteur sur mon crédit immobilier ?

Il peut arriver que le promoteur immobilier rencontre des difficultés financières (mise en redressement ou liquidation judiciaire).

Dans une telle situation, il vous est possible de solliciter :

- le report du règlement de vos intérêts intercalaires ;

- le report du remboursement de vos mensualités ; ou

- la suspension de l’exécution du contrat de crédit immobilier jusqu’à ce qu’une solution soit trouvée avec le promoteur.

De même, vous pouvez envisager de mettre en jeu les garanties de votre contrat de VEFA avec le promoteur (garantie financière d’achèvement, …).

À noter :

Si le retard pris dans la livraison du bien immobilier est trop important ou si la situation financière du promoteur est irrémédiablement compromise, il vous est possible de demander judiciairement la résolution de la vente (c’est-à-dire son annulation).

Si l’annulation de la vente vous est accordée elle entraînera l’annulation du contrat de crédit immobilier, les deux contrats étant interdépendants.

Dans ce cas, vous devrez rembourser le capital emprunté à la banque.

Attention :

La banque prend plus de risques dans la délivrance d’un crédit immobilier pour une VEFA :

- il peut arriver qu’elle vous propose des frais supplémentaires (assurance, gestion, …) ;

- le taux d’intérêt (TAEG) d’un crédit immobilier d’une acquisition en VEFA peut être plus élevé que celui d’un crédit immobilier traditionnel en raison du risque associé à l’achèvement ou non des travaux de construction dans le délai prévu contractuellement ;

- en cas d’annulation de la vente et donc du contrat de crédit immobilier, traditionnel ou pour une VEFA, la banque ne pourra vous demander le remboursement de frais d’étude de dossier supérieurs à 0,75 % du montant du prêt ou excédant 150 euros.

Mis à jour le : 24/04/2024 17:25