Document de travail n°918 : Saillance de l’information et offre de crédit : une illustration à partir des incidents de paiement sur effets de commerce

Cet article documente le rôle que joue la manière dont les informations sont mises en évidence dans l’offre de crédit bancaire. Dans notre cadre d’analyse, l’information selon laquelle un emprunteur a fait défaut sur le paiement d’un effet de commerce est disponible pour toutes les banques, mais elle est d’autant plus visible pour la banque qui gère l’opération de paiement (la banque déclarante). Nous montrons que les banques déclarantes réduisent les prêts aux emprunteurs défaillants plus que les autres prêteurs. Cet effet est d’autant plus prononcé que l’information sur le défaut a des caractéristiques saillantes sans rapport avec la solvabilité de l’emprunteur et que le crédit vient du guichet de la banque déclarante qui a observé directement le défaut de paiement. Possibles asymétries d'information existantes entre la banque déclarante et les autres prêteurs ne permettent pas d’expliquer ces résultats.

Comment les intermédiaires financiers traitent-ils les informations et les utilisent-ils dans leurs décisions de crédit ? Plus précisément, les banques, qui sont des établissements sophistiqués, sont-elles affectées par les modes d’affichage des informations ? Dans cet article, nous montrons qu'ils le sont. Nous montrons que la saillance des informations concernant les emprunteurs affecte les décisions de prêt des banques, la saillance étant définie comme la propriété d’attirer automatiquement et involontairement l’attention du décideur.

Notre analyse empirique exploite les spécificités du processus de révélation des informations relatives au défaut de paiement sur effets de commerce en France. Cela offre un cadre idéal pour étudier le rôle de l’importance de la saillance de l’information dans les décisions des banques en matière de prêt. En effet, lorsqu’une entreprise ne paie pas son fournisseur dans les délais, la banque qui effectue le paiement (ci-après la banque déclarante) observe le défaut et est tenue, par la loi, d’en informer la Banque de France dans un délai de quatre jours ouvrables. La Banque de France stocke ensuite ces informations sur sa plateforme, qui est accessible à tous les prêteurs. Le fait que la banque déclarante reçoive involontairement l’information sur le défaut de l’emprunteur et l’obligation réglementaire qui impose à cette banque de notifier le défaut à la banque centrale accentuent la proéminence, c’est-à-dire la saillance, du défaut pour la banque déclarante. Tous les autres prêteurs, qu’ils aient ou non une relation avec l’entreprise, acquièrent les informations sur le défaut en accédant à la plate-forme de la Banque de France, une façon beaucoup moins saillant de les obtenir.

La littérature existante souligne que la saillance amplifie l’ampleur des décisions et que l’aversion pour le risque augmente lorsqu’une perte devient plus saillante. Par conséquent, selon l’hypothèse de saillance, nous nous attendons à ce que les banques déclarantes réduisent davantage l’offre de crédit aux entreprises en défaut que les autres prêteurs. Pour tester cette hypothèse, nous prenons en considération les données du registre des crédits de 2012T1 à 2019T4, à partir desquelles nous déduisons la croissance trimestrielle du crédit au niveau entreprise-banque. Nous fusionnons ensuite ces données avec des informations trimestrielles sur les défauts de paiement.

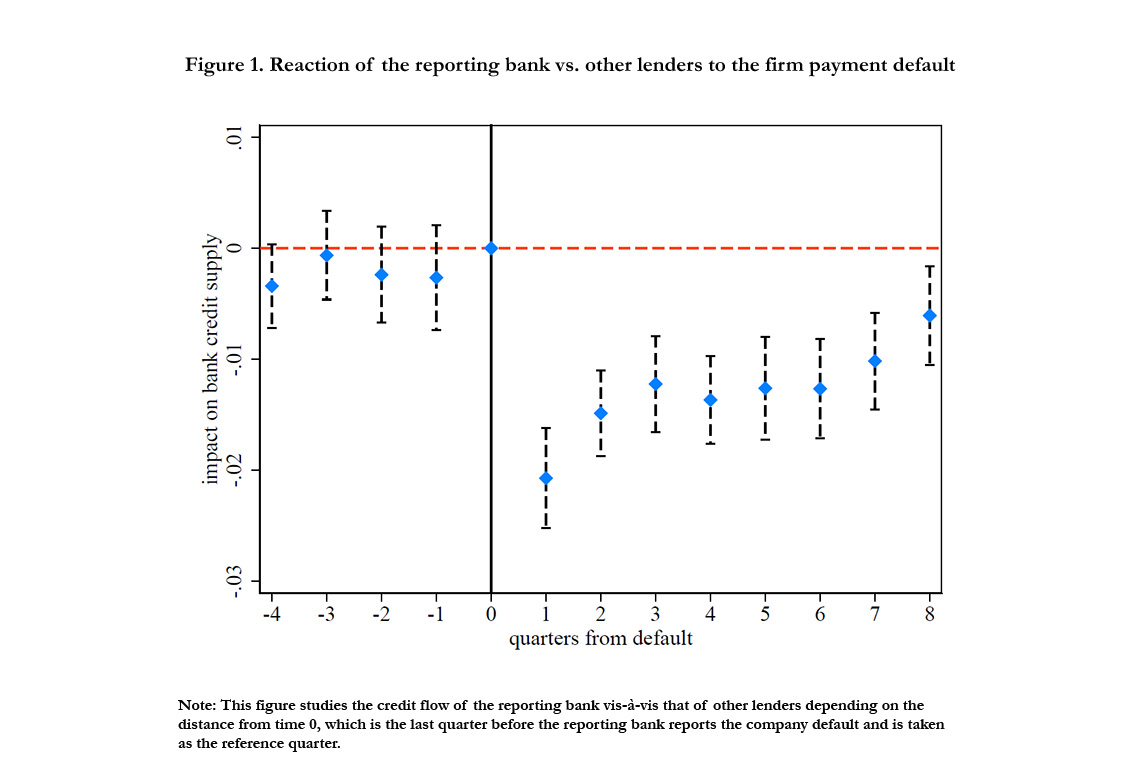

Dans notre analyse de base, nous comparons le flux de crédit offert par la banque déclarante à celui d’autres prêteurs. Nous nous concentrons sur les entreprises qui empruntent auprès de plusieurs banques en même temps. Cela nous permet de comparer la réaction de la banque déclarante à celle d’autres prêteurs pour le même emprunteur, tout en absorbant l’effet des chocs spécifiques à l’emprunteur à chaque date. Nous constatons que toutes les banques réduisent leur offre de prêts aux entreprises en défaut. Mais surtout, la réaction de la banque déclarante est environ six fois supérieure à celle des autres prêteurs.

La figure 1 représente ce résultat en traçant la différence de flux de crédit entre la banque déclarante et les autres prêteurs autour du moment où la banque déclarante déclare le défaut de paiement. Le temps 0 indique le trimestre précédant la matérialisation du défaut. Nous voyons clairement que la banque déclarante réduit ses prêts à l’entreprise relativement plus immédiatement après le défaut, conformément à l’hypothèse de saillance. Il est important de noter, toutefois, que les banques déclarantes et non déclarantes se comportent de manière similaire avant le défaut de paiement de l’entreprise.

Nous vérifions l'hypothèse de saillance en examinant si les effets s'amplifient lorsque la proéminence du défaut augmente. Nous constatons que c’est le cas. En particulier, nous documentons que : i) la réaction des banques est plus forte lorsque le guichet bancaire prêtant à l’entreprise en défaut coïncide avec le guichet bancaire observant le défaut; ii) la réduction de l’offre de crédit est d’autant plus importante que les défauts signalées par le guichet bancaire le jour du défaut de l’emprunteur sont peu nombreuses; et iii) la réaction au défaut d’un emprunteur est d’autant plus importante que le délai écoulé depuis le dernier défaut de paiement déclaré par le guichet bancaire est long.

Enfin, nous considérons une batterie de tests pour écarter les hypothèses alternatives possibles. Premièrement, nous montrons que nos résultats ne sont pas dus aux entreprises qui ciblent des banques spécifiques au moment du défaut. Nous examinons ensuite de plusieurs manières l’hypothèse selon laquelle les écarts d’information entre les banques déclarantes et non déclarantes expliquent nos résultats. En particulier, nous étudions si les différences entre les caractéristiques de la relation banque-entreprise et celles du prêteur déterminent nos résultats en rapprochant les relations banque-entreprise. Même en comparant les banques déclarantes et les autres prêteurs qui sont similaires en termes de durée de la relation avec l’entreprise en défaut, de part de marché local, de spécialisation sectorielle, de montant du crédit accordé à l’entreprise et de taille, on constate une réaction plus prononcée au défaut de paiement des banques déclarantes, ce qui renforce l’hypothèse de saillance.

Télécharger la version PDF du document

- Publié le 18/07/2023

- 46 page(s)

- EN

- PDF (1.06 Mo)

Mis à jour le : 18/07/2023 17:54